貸借対照表(バランスシート)は企業の経営分析に欠かせない資料です。財務状態のほか、経営の健全性や支払い能力なども読み取れるため、見方を理解するだけでさまざまな対策を立てられるようになります。

本記事では貸借対照表の基本的な仕組みから、経営指標を使った分析方法まで初心者向けに解説します。

貸借対照表とは?なぜ理解する必要がある?

貸借対照表とは、決算日における資産・負債をまとめることで、会社の財務状態をチェックするための資料です。これにキャッシュフロー計算書と損益計算書を加えたものを「財務三表」と呼び、いずれも経営分析に欠かせない資料といわれています。

貸借対照表からは、決算時点での資産・負債のバランスを読み取れます。例えば、現金・預金に比べて負債の割合が多い場合は、早急にキャッシュ不足を防ぐ対策を立てなければなりません。

また、貸借対照表には資産・負債の内訳も記載されているため、内容を理解すると「どのように資金調達しているか」「資金をどう運用しているか」といったことも読み取れるようになります。

貸借対照表の基本的な見方

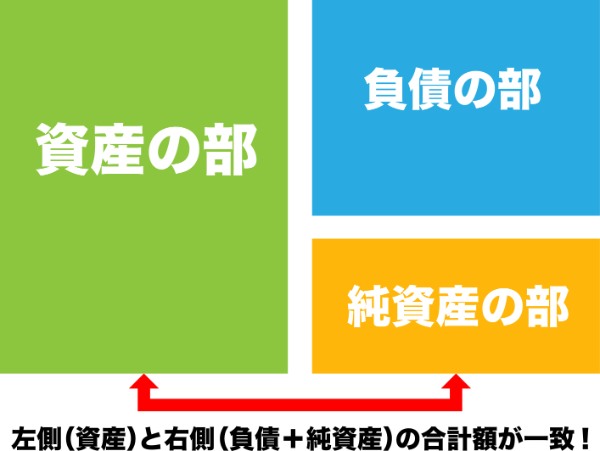

貸借対照表の左側は「資産の部」、右側は「負債の部」と「純資産の部」で構成されています。簡単に言えば、左側は資産の運用状況、右側は資金の調達方法を表しているため、どのような企業でも左右の合計金額は等しくなります(※)。

(※)左側と右側のバランスが取れているため、貸借対照表は「バランスシート」とも呼ばれる。

では、それぞれの部にどのような項目があるのか、ここからは3つの部に分けて貸借対照表の仕組みを学んでいきましょう。

資産の部

資産の部は、1年以内に現金化できる「流動資産」と、しばらく現金化される予定がない「固定資産」に分けて内訳が記載されています。どのような項目が該当するのか、いくつか例を見ていきましょう。

| 流動資産にあたるもの | 固定資産にあたるもの |

|---|---|

| ・現金 ・売掛金 ・受取手形 ・有価証券 ・商品 ・貸倒引当金 など | ・長期に保有する有価証券 ・土地や建物などの不動産 ・事業で使用する機械や設備 ・ソフトウェア など |

固定資産については、建物や土地などの「有形固定資産」と、ソフトウェアなどの「無形固定資産」に分けて記載されている場合もあります。

負債の部

負債の部についても、1年以内に返済義務がある「流動負債」と、しばらく返済する予定がない「固定負債」に分けて記載されるケースが一般的です。

| 流動負債にあたるもの | 固定負債にあたるもの |

|---|---|

| ・支払手形 ・買掛金 ・短期借入金 ・未払金 ・賞与引当金 など | ・長期借入金 ・社債 ・退職給付引当金 など |

いずれの負債にも返済義務があるため、負債の部の合計額が多い企業は経営面に何らかの問題を抱えていると言えます。

純資産の部

純資産の部には、主に以下の項目が記載されています。

○純資産の部に記載されている項目

・株主資本

・資本金

・資本剰余金

・利益剰余金

・新株予約権 など

負債の部とは違い、上記の項目はいずれも返済が不要なものです。したがって、純資産の部の合計額が多い企業は、健全な経営や財務状態を維持していることになります。

貸借対照表でチェックしたい4つの指標

貸借対照表から財務状態を読み解くには、経営指標を使って分析することも必要です。ここからは、会社の健全性や支払い能力を簡単にチェックできる4つの指標を紹介します。

自己資本比率

自己資本比率は、保有する全資産のうち返済義務がない資産(自己資本)の割合を示す指標です。銀行などの融資審査にも使われる重要指標であり、数値が高いほど経営が安定していることを表します。

自己資本比率(%)=純資産額÷総資産額(資産の合計額)×100

なお、自己資本比率は業種によって目安が異なるため、中小企業庁が公開する「中小企業実態基本調査」を確認し、業界の平均値などを把握しておきましょう。

固定比率

固定比率は、固定資産の購入額のうち自己資本が占める割合を計算したものです。固定比率の数値が低いほど、借入金に頼っていない健全な経営体制であることを表します。

固定比率(%)=固定資産÷自己資本×100

上記の計算結果が100%を超えている場合は、自己資本を増やすなどの努力が必要になります。

流動比率

流動比率は、流動負債に対する流動資産の割合をチェックする指標です。流動比率が高いほど、その企業には短期的(1年以内)な支払い能力があることを表します。

流動比率(%)=流動資産÷流動負債×100

流動比率は200%を超えればかなり安全性が高いと言われています。100%を下回る場合は危険であり、流動資産を増やすまたは流動負債を減らすための対策が必要です。

当座比率

当座比率も、会社の支払い能力を分析するための指標です。換金性が低い棚卸資産を除いた「当座資産」を使って計算を行うので、より実態に近い支払い能力を把握できます。

当座比率(%)=当座資産÷流動負債×100

当座比率の目安は100%と言われますが、実際には80%前後の企業が多い傾向にあります。

貸借対照表はさまざまな情報を読み取れる重要書類

財務三表の中でも貸借対照表からは、財務状態のバランスを読み取れます。自己資本比率などの指標を使えば、会社の健全性や支払い能力なども分析できるので、本記事で解説した内容はしっかりと理解しておきましょう。

また、キャッシュフロー計算書や損益計算書からも重要な情報を読み取れるため、これを機に併せてチェックしておくことをおすすめします。

【関連記事】

・損益計算書の書き方を4つのステップで解説!フォーマットごとの特徴も

・キャッシュフロー計算書はなぜ必要?簡単な作り方をステップごとに解説

・銀行融資につながる事業計画書の書き方とは?ポイントやコツを項目別に解説